鋁土礦資源配套&低成本布局,爲氧化鋁企業赢得生機與主動

發稿時間:2019-10-25鋁土礦使用格局:國内資源緊缺,進口礦異軍突起

與國内電解鋁經曆過供給側改革并設定“産能天花闆”不同,氧化鋁仍在相對無序的擴張階段,未來仍有數百萬噸氧化鋁等待投産,預計到2023年國内将形成10,700萬噸氧化鋁産能,數以億噸計的氧化鋁産能對礦石保障提出較高的要求。受我國嚴格的礦山治理導緻國内礦石供應緊張以及價格高企影響,除沿海氧化鋁保持以消化外礦爲主外,内陸地區的部分氧化鋁廠也已陸續開展生産線改造并開始使用進口礦石。

使用進口礦是未來趨勢,但風險猶存

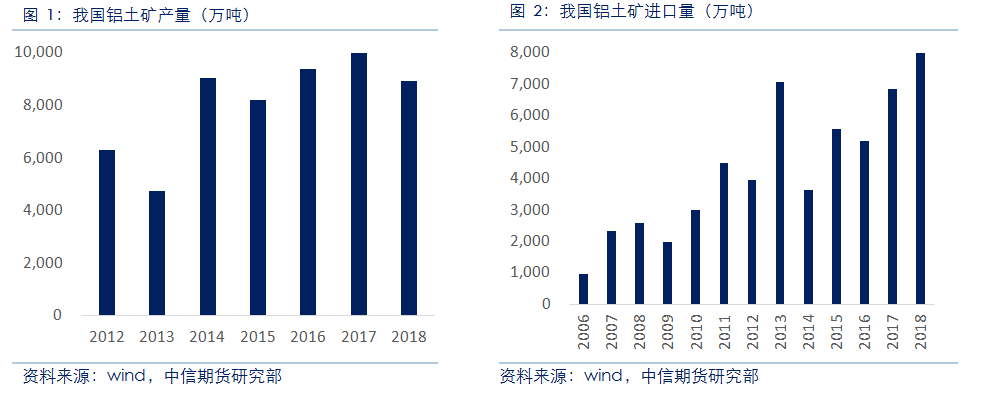

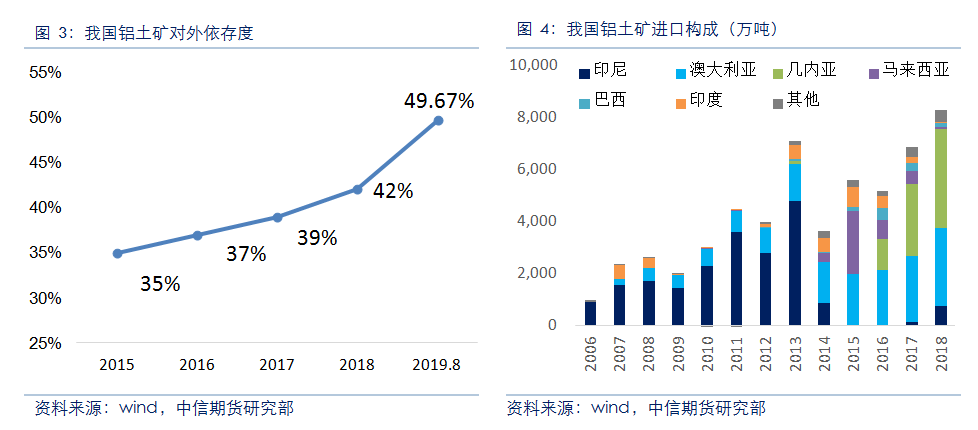

海關數據顯示,2014年以來,我國鋁土礦進口保持穩步增長。2018年,我國氧化鋁産量約爲7200萬噸,鋁土礦産量約1億噸,2018年全國進口鋁土礦約占國内礦石總供應量的42%。海外礦石因儲量豐富、開采成本低、礦石品位較高等優勢逐漸受到國内氧化鋁企業的青睐,另外,随着山西地區資源過度開采,鋁土礦品位下降,山西政府有保護省内資源的意願,預計該地區礦石開采将繼續受到限制,進口礦使用将逐漸成爲主流。

我國鋁土礦進口來源集中在幾内亞、澳大利亞、印度尼西亞,2019年至今三國進口占比分别爲51%、30%、13%,三者合計占比超過90%。進口市場集中度高,導緻我國鋁土礦進口抵禦風險能力下降,一旦礦石出口國的政局、政策發生變動,都會威脅到我國進口礦石的穩定性。近期傳出的印尼研究加快出台鋁土礦出口禁令或将對國内使用印尼礦石的企業産生一定影響。考慮到我國内陸氧化鋁廠的地域特征及工藝特點,過高的原料運輸成本将導緻進口礦在内陸氧化鋁廠的應用較難具備很好的經濟性。另外,彙率的波動會影響進口礦人民币價格,從而影響進口礦的礦石成本,而海運費價格的變化也會反映到進口礦石到岸價格上,二者的波動造成進口礦礦石成本的變動,極易給氧化鋁企業的生産造成影響。因此,有序推進國内鋁土礦開采,保障國内鋁土礦供應,才是國内鋁行業可持續性發展的根本保障。

國産礦仍是最優選擇:北方優勢褪去,西南冉冉升起

截至2017年底,我國鋁土礦已查明資源儲量51.3億噸,但其中具有經濟意義、可開采利用的鋁土礦儲量僅有9.7億噸,占全國已查明資源儲量的19%左右,占全球鋁土礦總儲量比例僅爲3.2%。我國鋁土礦資源集中分布在山西、河南、貴州和廣西,4省區礦區的鋁土礦查明資源儲量約占全國的92%,其中,山西30%、河南22%,廣西20%、貴州20%。

山西、河南作爲我國老牌氧化鋁基地,數十年來對鋁土礦保持高需求,由于過往的開采缺乏規劃性、系統性、科學性,更經曆過私挖濫采的階段,因此山西、河南鋁土礦資源破壞非常嚴重,礦山不合規現象頻發,鋁矽比不斷下降。河南、山西相繼在2017年、2018年對當地礦山進行嚴格整頓,關停不合規礦山,政府在新礦權的釋放上慎之又慎。在不堪重負的資源貧化及常态化的環保壓力下,兩地的鋁土礦供應優勢逐漸褪去。

反觀貴州廣西礦石優勢明顯,廣西鋁土礦資源埋藏較淺,品位在52%-58%之間,鋁矽比高,有開采成本優勢且開采量逐年上升。貴州地區鋁土礦分布相對集中,礦石品位好,具有高鋁、高矽和低鐵等特點,除了用于生産冶金氧化鋁以外,清鎮地區部分品位超過70%,高鋁礦(AO≥70%)還可以應用于耐火耐磨材料、精鑄粉、耐火纖維等高附加值材料的生産加工,具有更高的開采利用價值。

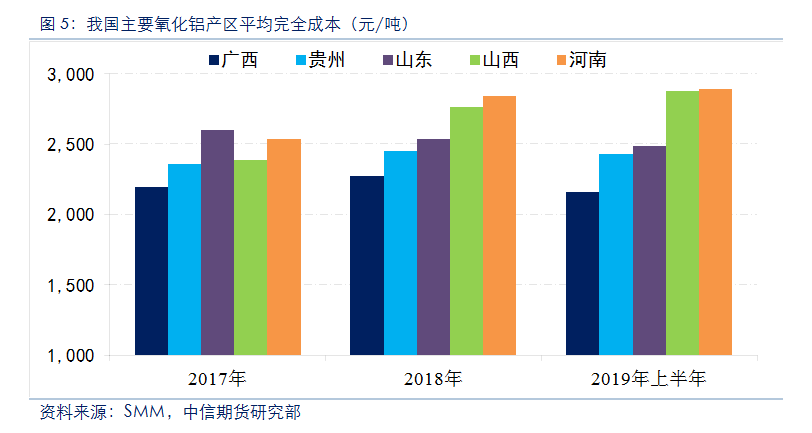

從成本數據看,廣西、雲南、貴州在曲折行業變遷中,逐漸與其他省份拉開距離,其成本競争力在行業内始終處于遙遙領先的地位,核心優勢還是各自豐富的礦山資源,即得天獨厚又難以複制的區位優勢。

資源格局初定,擁有礦石加持的企業才能在新賽道中脫穎而出

從供需匹配的角度看,未來氧化鋁産業将處于相對過剩的狀态,優勝劣汰的殘酷競争和行業洗牌将全面展開。那麽,誰将在群雄逐鹿的環境中獲勝?無疑擁有礦石資源配套、低生産成本的氧化鋁企業在競争中将赢得更多主動權。

目前,中國鋁業、國電投等企業均持有國産鋁土礦資源。其中,中國鋁業資源儲量全國第一,現有可采資源儲量約2.35億噸,與之匹配的是全國1850萬噸氧化鋁産能;從單一企業來看,華銀、平果鋁等其他公司也擁有一定量的礦山資源,但儲量相對較少,而廣鋁集團位于黔中貓場的特大鋁土礦床資源儲量超過2億噸,礦石綜合品位超過68%,鋁矽比超過8,礦石分布集中,适宜于規模化開采。目前僅配套公司現有60萬噸氧化鋁産能,長期利用年限超過30年,值得一提的是,貓場超過1/3資源量的鋁土礦品位超過70%,超高品位鋁土礦資源可用作利潤更高、市場競争更小的鋁土礦化學應用方向,這一優勢使得廣鋁集團在市場競争中能夠做到進退自如;國内更多的氧化鋁企業并無資源配套,生産采購大量依賴民采礦以及聯辦礦,在極端情況下極易受到礦石供應量和價格的雙重制約。

總體上看,山西、河南兩地氧化鋁企業優勢逐漸褪去,而西南氧化鋁企業受益于優良的礦石資源,将與利用沿海優勢使用外礦的氧化鋁企業相互抗衡,相比而言使用内礦的西南氧化鋁企業資源穩定性上要優于敞口在外的沿海氧化鋁企業;分企業看,中國鋁業、廣鋁集團、國電投等掌握着全國絕大部分的中高品位鋁礦資源,獨特的資源禀賦以及低成本的産業鏈布局,驅動這些企業在殘酷行業洗牌中脫穎而出,成爲氧化鋁行業的領軍企業。

覃靜

中信期貨鋁行業高級分析師